※参考記事:

2018.10.20 期待リターンを使ったバリュエーション

2018.10.27 期待リターンのポイント①:なぜ5年後なのか?

2018.12.22 期待リターンのポイント②:業績予想はどうやって算出するのか?

2019.1.5 期待リターンのポイント③:5年後の想定PERはなぜ15倍なのか?

2019.1.19 期待リターンのポイント④:なぜ株価からネットキャッシュを引くのか?

2019.1.26 期待リターンのポイント④:なぜ株価からネットキャッシュを引くのか?(補足) 無駄遣い企業を避けよ

2019.2.2 期待リターンのポイント⑤:期待リターンの年率換算を厳密に行う理由は?

2019.2.9 期待リターンのポイント⑥:購入基準を15%、売却基準を0%とする理由は?

最後は、アートSHD(3663)の期待リターンを算出してみましょう。

①5年後の業績を予想

まずは5年後の業績を予想します。

業績予想算出の流れをおさらいします。

1.過去10年の業績を参照する

2.5年後の売上を予想する

3.5年後の経常利益を予想する

※参考記事:2018.12.22 期待リターンのポイント②:業績予想はどうやって算出するのか?

過去10年の業績を参照する

まずは過去の業績を参照します。

アートSHDとして業績を遡れるのは2012年までです。

アートSHDは2011年にセルシスとエイチアイという企業が合併して設立された企業です。

2社とも上場企業なので、それ以前も遡れないことはないのですが、面倒なので2012年までとします。

| 売上(前年比±%) | 経常利益(対売上比%) | |

|---|---|---|

| 2012 | 2,633 | -690 (-26.2%) |

| 2013 | 3,685 (+40.0%) | -68 (-1.8%) |

| 2014 | 3,826 (+3.8%) | 93 (-2.4%) |

| 2015 | 4,156 (+8.6%) | 62 (1.5%) |

| 2016 | 3,835 (-7.7%) | 477 (12.4%) |

| 2017 | 3,636 (-5.2%) | 410 (11.3%) |

| 2018 | 3,789 (+4.2%) | 357 (9.4%) |

売上高は40億円前後でずーっと停滞、一方経常利益は2016年に急増したがその後は停滞、といった感じで、このブログで取り上げている他の成長株とは趣が異なります。

アートSHDは複数の事業を持つ企業なので、事業別に分析しないと本質は見えてきません。

| クリエイターサポート | コンテンツソリューション | UI/UX | アプリケーション | |

|---|---|---|---|---|

| 2012 | 500 | 986 | 789 | 356 |

| 2013 | 637 | 1,282 | 1,489 | 299 |

| 2014 | 751 | 1,117 | 1,874 | 126 |

| 2015 | 964 | 1,154 | 2,039 | 30 |

| 2016 | 1,140 | 1,021 | 1,705 | ※1 |

| 2017 | 2,413 | ※2 | 1,290 | |

| 2018 | 2,956 | 885 |

※1 アプリケーション事業は2015年をもって撤退。

※2 コンテンツソリューション事業は2017年以降、クリエイターサポート事業に含めることとした。

セグメント別に見ると、クリエイターサポート事業は順調に成長し、コンテンツソリューションはずっと10億円前後で停滞、UI/UX事業は2015年までは成長したがその後は衰退、といった構図が見えてきます。

そこで、クリエイターサポート事業に的を絞って成長性を予想してみることにしましょう。

2017年以降、旧コンテンツソリューション事業と合計した金額になっていますが、旧コンテンツソリューション事業はずっと停滞気味なので、旧コンテンツソリューション事業の売上が10億円、営業利益が0円と推定して旧クリエイターサポート事業の売上、営業利益を抜き出してみます。

| 売上(前年比±%) | 営業利益(対売上比%) | |

|---|---|---|

| 2012 | 500 | -451 (-90.2%) |

| 2013 | 637 (+27.4%) | -93 (-14.6%) |

| 2014 | 751 (+17.9%) | 10 (1.3%) |

| 2015 | 964 (+28.4%) | 135 (14.0%) |

| 2016 | 1,140 (+18.3%) | 171 (15.0%) |

| 2017(推定) | 1,413 (+23.9%) | 300 (21.2%) |

| 2018(推定) | 1,956 (+38.4%) | 472 (24.1%) |

クリエイターサポート事業だけで見るとかなりのハイペースで成長をしていることがわかります。

よって、クリエイターサポート事業の業績予想のみ考えることにします。

旧コンテンツソリューション事業、UI/UX事業ともにほとんど利益を生み出していないので、事業価値はゼロとして算定します。

つまり、5年後に赤字を出さない程度になってくれればいいよ、というスタンスです。

5年後の売上を予想する

以上を踏まえて、5年後の売上を予想してみました。

| 売上(前年比±%) | |

|---|---|

| 2018実績 | 1,956 (+38.4%) |

| 2019予想 | 2,455 (+25.5%) |

| 2020予想 | 3,019 (+23.0%) |

| 2021予想 | 3,644 (+20.7%) |

| 2022予想 | 4,322 (+18.6%) |

| 2023予想 | 5,045 (+16.7%) |

2019年11月期については+25.5%の増収率とし、以降9割掛けで成長率が落ちていく予想としました。

2023年の売上は50億円、2018年の2.5倍以上となります。

アートSHDが発表している中長期計画では2023年のクリエイターサポート事業の売上は旧コンテンツソリューション事業を含めて47億円なので、私の予想はかなり楽観的です。

しかしながら、私は今の段階ではこれくらいの成長を予想するのが妥当だと考えています。

2018年も推定値ですが+38.4%の成長をしているし、KPIであるサイト「CLIP STUDIO」登録者数も前年比+40%ペースで増えているので、5年で2.5倍という予想はむしろ保守的かなと思っています。

5年後の経常利益を予想する

事業別の予想なので、経常利益ではなく、営業利益となりますが、ほぼ同じと考えて支障はないでしょう。

| 売上(前年比±%) | 営業利益(対売上比%) | |

|---|---|---|

| 2018実績 | 1,956 (+38.4%) | 472 (24.1%) |

| 2019予想 | 2,455 (+25.5%) | 630 (25.7%) |

| 2020予想 | 3,019 (+23.0%) | 809 (26.8%) |

| 2021予想 | 3,644 (+20.7%) | 1,007 (27.6%) |

| 2022予想 | 4,322 (+18.6%) | 1,221 (28.3%) |

| 2023予想 | 5,045 (+16.7%) | 1,451 (28.8%) |

追加利益率31.7%として計算しています。

追加利益率31.7%というのは2017~2018年の実績です。

(472-300)÷(1,956-1,413)=31.7%

ソフトウェアというビジネスモデルから考えて、潜在的にこれくらいの利益率は稼げる余地があるでしょう。

2023年12月期の営業利益(≒経常利益)は1,451百万円の予想です。

5年で3倍以上というかなり楽観的な予想です。

ちょっと攻めすぎですかね?これくらい行けると思うんだけどなあ・・・。

②想定PER15倍として5年後の期待株価を算出

次に期待株価を算出します。

新株予約権について、少し評価が複雑になります。

まず行使条件なしの新株予約権が7000株ありますが、行使価額が726円、行使期間が2019年10月末なので、今の株価から考えて行使されない可能性が高く、無視していいでしょう。

次に、業績目標付きの新株予約権が256,700株ありますが、行使条件は以下のようになっています。

2019年12月期までに

(a)営業利益が349百万円を超過した場合 行使可能割合:10%

(b)営業利益が837百万円を超過した場合 行使可能割合:50%

(c)営業利益が1,190百万円を超過した場合 行使可能割合:100%

(a)については行使条件を既に満たしていますが、既に行使された可能性が高いです。

(b)、(c)については行使条件を満たさない可能性が高いです。

よって、業績目標付きの新株予約権についても無視します。

さらに、例のMSワラントが1,350,000株あります。

現在の株価は下限行使価額を上回っているので、全部行使されるものとして計算することにします。

期待株価は以下のとおりとなります。

5年後の経常利益予想1,451百万円×(1-法人税率30%)÷(発行済株式数6,799,220-自己株式3,300+新株予約権1,350,000)×想定PER15倍=1,870円

5年後の期待株価は1,870円です。

③現在の株価から一株当たりネットキャッシュを引いたNC調整後株価を算出

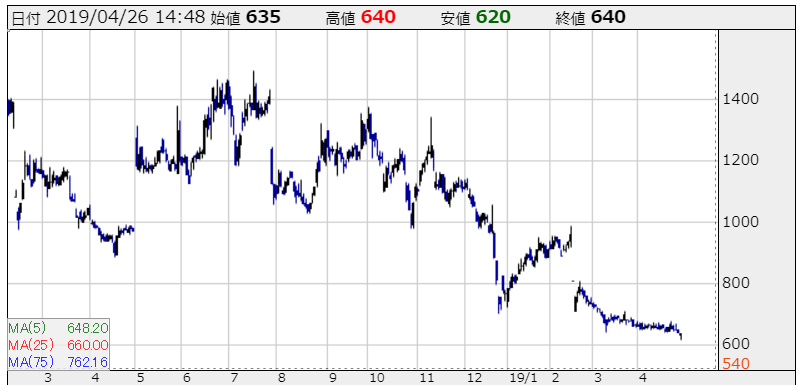

昨日の終値は640円です。

ネットキャッシュについても評価が少々複雑になります。

2018年12月末では現金が2,700百万円あります。

ここからCandera社の買収費用2,150百万円を支払う予定なので、その分を引きます。

さらに、MSワラントによる調達額が1,026百万円となる予定です。これは株価によっては変動する数字なのですが、とりあえずこの数字で計算します。

よって、現状、現金は2,700百万円-2,150百万円+1,026百万円=1,576百万円あるものと評価することにします。

一株当たりネットキャッシュは、

(現金1,576百万円 + 投資有価証券80百万円 – 短期借入金50百万円 – 長期借入金18百万円) ÷ (発行済株式数6,799,220-自己株式3,300)= 234円

NC調整後株価は

640円 – 234円 = 406円

となります。

④NC調整後株価と5年後期待株価をもとに年率の期待リターンを算出

期待リターンは1,870円÷406円=4.61倍です。

「5年後」は2023年12月31日なので、1709日後です。

これはExcelで =DATE(2023,12,31)-TODAY() と入力すれば計算できます。

年率の期待リターンは4.61365/1709=+38.6%となります。

投資判断:期待リターンが15%以上なら購入、0%以下なら売却

期待リターンが基準となる+15%を大きく上回るので、大幅に割安であるという投資判断になります。

アートSHD(3663)の日足チャート 出所:株探

MSワラントの発表以降、ダラダラと下げています。

本来であればお腹いっぱいまで買い増ししたいほど割安な株価ですが、株主軽視のこの企業の株を買い増しするのはためらわれます。

つくづく、愚かな経営陣が呪わしいです。