11月1日にアートSHD(3663)の2019年12月期第3四半期決算発表がありました。

クリエイターサポート事業は相変わらずの絶好調ですが、UI/UXが足を引っ張り、全社ではほとんど利益が出ないという残念な状態が続いています。

決算の概要

2019年12月期第3四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1~3Q(百万円) | 4,047 | 265 |

| 2018年1~3Q(百万円) | 2,827 | 417 |

| 前年比 | +43% | -36% |

2019年12月期第3四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2019年3Q(百万円) | 1,513 | 29 |

| 2018年3Q(百万円) | 904 | 128 |

| 前年比 | +67% | -77% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1~3Q(百万円) | 4,047 | 265 |

| 通期業績予想(百万円) | 5,174 | 204 |

| 進捗率 | 78% | 130% |

前年比減益です。

しかし、1Qの貯金により経常利益の通期予想は既に上回っています。

| 18-4Q | 19-1Q | 2Q | 3Q | |

|---|---|---|---|---|

| 売上(百万円) | 817 | 909 | 886 | 904 |

| 前年比 | +38% | +34% | +18% | +27% |

| 営業利益(百万円) | 35 | 239 | 177 | 191 |

| 前年比 | 前年は赤字 | +73% | +13% | +35% |

クリエイターサポート事業は相変わらず絶好調で、3Q累計で24%増収、営業利益39%増益となっています。

11月14日にはCLIP STUDIO PAINTの出荷本数が累計600万本に達したとの発表がありました。

申し分ない内容です。

| 18-4Q | 19-1Q | 2Q | 3Q | |

|---|---|---|---|---|

| 売上(百万円) | 197 | 287 | 473 | 608 |

| 前年比 | -34% | -17% | +172% | +258% |

| 営業利益(百万円) | -13 | 39 | -178 | -143 |

| 前年比 | ー | -25% | ー | ー |

UI/UXは2Qから買収したCandera社が連結となったため、増収となっていますが、利益は大幅なマイナスです。

のれん償却が四半期で1億円あることを差し引いても赤字です。

ここが黒字になってくれないといくらクリエイターサポート事業が好調でも市場から正当な評価を受けることは難しいでしょう。

投資判断

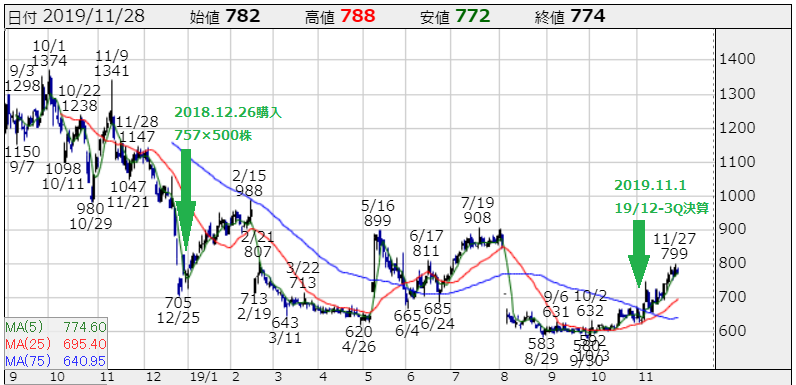

1Q決算ではストップ高でしたが、2Qではストップ安、3Qではじわじわと上げています。

アートSHD(3663)の日足チャート 出所:株探

結局、フェアバリューを計りかねているのだと思います。

成長著しい事業と赤字を垂れ流す事業、さらには株主軽視の経営陣と言うオマケまでついており、バリュエーションは非常に難しいです。

クリエイターサポート事業だけで考えると、3Qまでに6億円稼いでおり、通期では営業利益8億円、当期純利益にざっくり換算すると8億円×(1-法人税率30%)=5.6億円くらい稼ぐ力があると考えられます。

昨日の終値は774円、時価総額は63.11億円。

したがって、クリエイターサポート事業だけで考えるとPERは63.11億円÷5.6億円=11.3倍となります。

2割増収4割増益の会社がPER11倍なわけがありません。

最低でもPER20倍くらいには評価されていないとおかしいでしょう。

となると、市場はUI/UX事業をマイナスに評価しているわけです。

仮にセルシスがPER20倍で評価されているとすると時価総額は5.6億円×20倍=112億円となります。

実際の時価総額は63億円なので、その差額は約50億円。

つまり、UI/UXの事業価値はマイナス50億円という評価です。

昨年20億円を費やして買収したのに、市場からは事業価値がないどころか、大幅なマイナスと評価されているのです。

また経営陣の能力に対する評価も現在の株価に加味されています。

そもそも株式の価値と言うのは利益が将来配当として株主に還元されるという前提で成り立っているので、せっかくセルシスで稼いだ金を再び無駄な買収に費やされるのだとしたら、いくら利益が出ていたところでその株式に価値はないと判断せざるを得ません。

一応、期待リターンに言及しておくと、+37.1%です。

<期待リターン算出の前提>

2023年12月期経常利益予想:1,451百万円

期待株価:1,870円

NC調整後株価:525円

※期待リターン算出の過程は2019.4.27記事「期待リターンの算出例⑤:アートSHD(3663)」を参照

ただ、これはクリエイターサポート事業だけを評価したした期待リターンなので、UI/UX事業がせめて市場から事業価値ゼロと評価されるようにならない限り、このリターンは実現しません。

期待リターンが高いので売却はしませんが、新規では投資したくないですね。