12月26日にアートスパークホールディングス(3663)を757円で500株購入しました。

購入判断に至った理由を記します。

競争優位性の確認

アートスパークホールディングス(以下アートSHD)はソフトウェアメーカーです。

事業構成は、描画ソフト「CLIP STUDIO」と電子書籍ビュア「CLIP STUDIO READER」のクリエイターサポート事業、カーナビ・家電向けソフトのUI/UX事業から成ります。

現在の主力事業はクリエイターサポート事業で、2018年12月期第3四半期累計では売上高の75%を占めています。

特にCLIP STUDIOが好調で、成長を牽引しています。

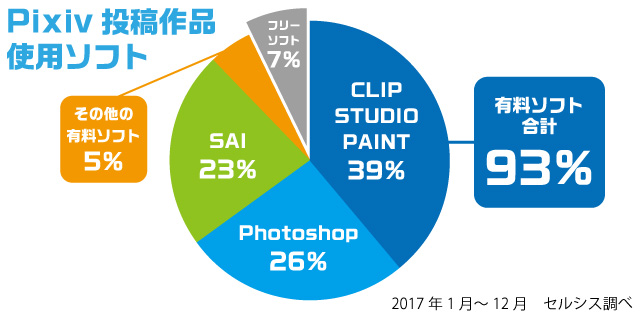

CLIP STUDIOは描画ソフトで、イラストレーター、アニメーター、漫画家などが作品の制作に使用します。

海外でも評価されており、国内と海外の売上比率は半々です。

描画ソフトは寡占市場で、クリエイターサポート事業を営む子会社セルシスの調べでは、上位3社でシェアの9割を占めているようです。

年間売上20億円程度のアートSHDが首位であることから、市場規模は小さく、「ニッチ市場」と言えるでしょう。

※参考記事:2018.1.6 競争優位性の要因⑤:ニッチ市場

CLIP STUDIOは拡張性が高く、作風に合わせてタッチを細かくカスタマイズできることが、人気の秘密のようです。

公式サイト(https://www.clipstudio.net/paint/movie)では実際にプロがCLIP STUDIOを使って制作している動画を閲覧することができますが、本当に驚くほど細かいタッチを表現していて、素人目には「おそらく紙を使った政策よりも効率がいいのでは?」と思えます。

こうした機能性の高さは乗り換えコストを生じさせると推測できます。

制作者としては一度慣れた仕事道具をそう易々と換えられるものではないでしょう。

※参考記事:2017.12.30 競争優位性の要因④:乗り換えコスト

また、下記の導入事例で見られるように、近年は制作過程の物をデジタルでやり取りすることが増えているらしいです(あの「ちびまる子ちゃん」もCLIP STUDIOで描いてる!)。

※参考サイト:https://www.celsys.co.jp/clipsolution/nippon-animation/

ということは、受け手と出し手の双方に同じソフトが必要となるので、これはまさに「ネットワーク効果」が働く仕組みですよね。

※参考記事:2017.12.9 競争優位性の要因①:ネットワーク効果

しかもネットワーク効果の中でもより強固な「直接的効果」に該当します。

今のところライバルのAdobeのソフトも強力なので、WordやExcelほどの独占的ポジションを確保する可能性は低いですが、かなり強固な競争優位性を有していると思います。

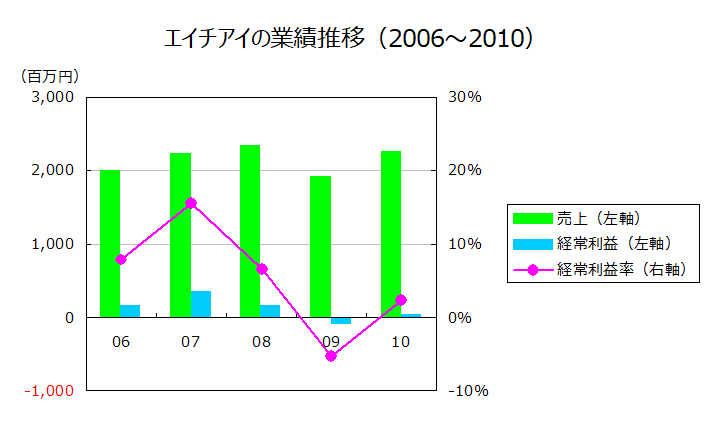

成長性の確認

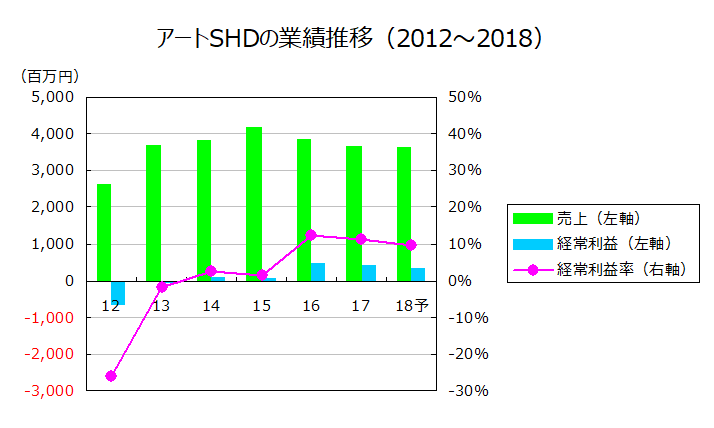

一見すると成長企業には見えない業績推移です。

データ出所:有価証券報告書

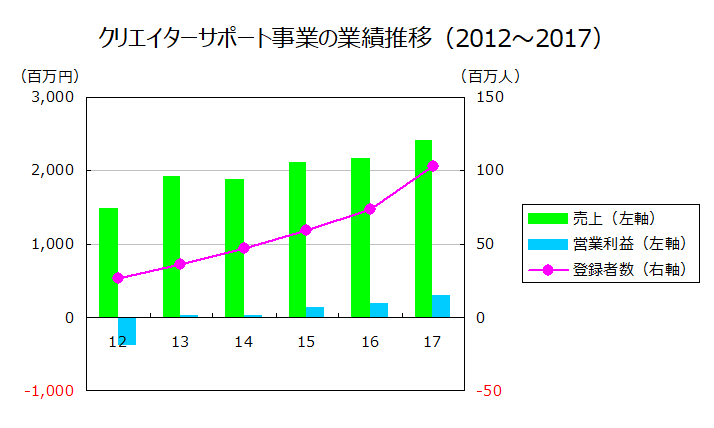

しかし、セグメント別の売上を見ると、主力事業のクリエイターサポート事業は順調に成長していることがわかります。

データ出所:有価証券報告書

今期も2018年12月期第3四半期累計で減益となっていますが、これもUI/UX事業の不調によるもので、クリエイターサポート事業は20%増収40%増益となっています。

成長戦略は「CLIP SUTUDIOの認知度を上げてユーザーを増やす」という単純なものです。

ユーザー数は決算に合わせて公表されていませんが、ユーザーサポートサイト「CLIP STUDIO」の登録者数とクリエイターサポート事業の業績推移に相関が見て取れるので、KPIとして使えると思います。

成長余地については、既にシェアは4割近くを占めており、ライバルも強力であることから、シェア拡大だけでは大した成長余地はないと考えていいでしょう。

しかしながら、私は市場全体が成長しているのではないかと考えています。

「ちびまる子ちゃん」の導入事例で見られるように、現場での「紙からデジタルへのシフト」が起きているのではないかと思うんですね。

※参考サイト:https://www.celsys.co.jp/clipsolution/nippon-animation/

上記だけでなく、集英社などの出版社もCLIP STUDIOを導入し始めているようです。

「紙からデジタルへのシフト」という大きな波を捉えることで、成長余地はかなり大きいと思います。

同社の発表によれば、出荷本数は2016年7月に200万本、2017年11月に300万本、2018年8月に400万本と、2年で2倍ペースで増えており、この勢いからすると数倍の成長余地はあるのではないでしょうか。

複数事業を抱えることから費用分析はあまり意味がないのでやりませんが、ソフトウェアはほぼゼロコストで複製可能という特徴を持つことから、「固定費の増加を伴わない売上拡大」が起きることは間違いないと思います。

※参考記事:2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

大きな成長力を有しているといえるでしょう。

不況耐性の確認

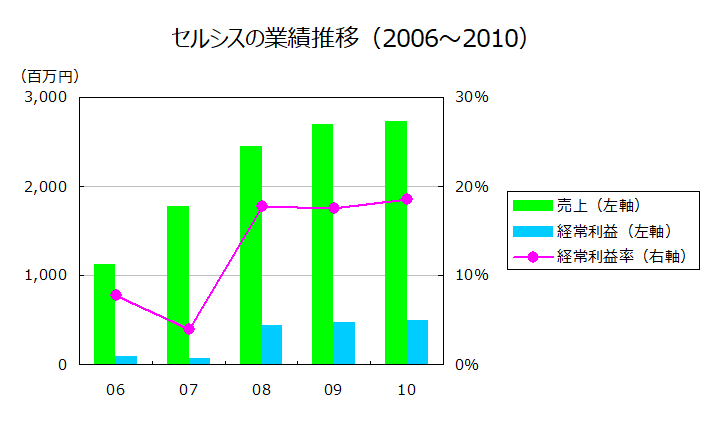

アートSHDはもともとセルシスとエイチアイという2つの企業が2011年に統合してできた会社です。

いずれも上場していた企業ですので、リーマンショック前後の有価証券報告書を確認することで、不況耐性を分析することが可能です。

セルシスは今のクリエイターサポート事業に該当する事業を営んでいた会社ですが、リーマンショック前後でも業績は全くの無傷です。

データ出所:有価証券報告書

事業内容から考えても出版・アニメ業界などは景気の影響をわりと受けにくいといえるでしょう。

ただし、当時と違って海外売上比率が高くなっているので、不況時の円高による影響は多少なりとも受けるでしょう。

それでも成長を少し減速させる程度の影響だと思います。

一方、現在のUI/UX事業に該当する事業を行っていたエイチアイはリーマンショック後に赤字転落しています。

データ出所:有価証券報告書

UI/UX事業は自動車市況に大きく左右されるため、不況耐性は低めです。

12月17日にオーストリアのSESA社を買収したことにより、2019年度の事業構成はクリエイターサポート:UI/UXが6:4くらいになりそうです。

もし不況となればクリエイターサポート事業の利益成長分をUI/UX事業の赤字が打ち消し、全社としては利益は横ばいくらいになるかなあ、と思っています。

不況耐性はまあまあ、といった感じです。

バリュエーション

アートSHD(3663)の週足チャート 出所:株探

株価は2016年に急騰後、ずるずると下げており、12月の下げ相場に連れ安して一段と下げています。

購入価格の757円を基準にすると、予想PERは20.5倍です。

2019年12月期予想PERは10倍台半ばになると予想されます。

成長性を考えればとんでもなく安いと思います。

ちなみにSESA社買収については私的にはマイナス評価です。

買収費用2,150百万円で2018年3月期の当期純利益は161百万円、実績PER13.4倍です。

昨今の景況感悪化により自動車業界に需要減速の兆しが見え始めている中で、PER13倍は若干高い気がしますし、そもそも不調のUI/UX事業に20億円もの資金を追加投資して挽回するよりも、経営資源を好調なクリエイターサポート事業に集中させ、自社株がこれだけ安いんだから資金は自社株買いに充てた方が断然良かったと思います。

この買収により魅力度は前よりは下がったものの、それでもなお魅力的な投資対象だと思うので購入に踏み切りました。

まとめ

描画ソフトというニッチ市場で首位シェアを握り、「紙からデジタルへのシフト」という業界の流れをとらえて、利益を数倍に増やす可能性があります。

UI/UX事業が足を引っ張る可能性がありますが、それを差し引いても魅力的な企業です。