1.運用結果

| 現在値 | ブログ開始時 | 通算 | 月次 | 年次 | |

|---|---|---|---|---|---|

| 長男 | 1,867,507 | 1,091,605 | 71.1% | 22.3% | -27.6% |

| 日経平均 | 21,878 | 17,375 | 25.9% | 7.9% | -8.2% |

| ジャスダック | 161 | 114 | 41.3% | 10.6% | -7.9% |

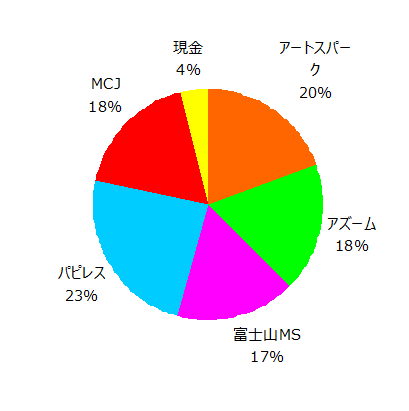

2.長男のポートフォリオ

| 銘柄 | 株数 | 購入単価 | 現在値 | 評価額 | 損益率 | 先月比 |

|---|---|---|---|---|---|---|

| アートスパーク | 500 | 757 | 730 | 365,000 | -4% | 43% |

| アズーム | 100 | 2,672 | 3,345 | 334,500 | 25% | 49% |

| 富士山MS | 300 | 959 | 1,048 | 314,400 | 9% | |

| パピレス | 200 | 1,984 | 2,233 | 446,600 | 13% | 7% |

| MCJ | 400 | 745 | 920 | 335,200 | 12% | 17% |

| 現金 | 71,807 | |||||

| 合計 | 1,867,507 |

3.売買・配当履歴

売却

| 銘柄 | 株数 | 購入単価 | 売却単価 | 損益 | 損益率 | 購入日 | 売却日 |

|---|---|---|---|---|---|---|---|

| パピレス | 100 | 1,881 | 2,167 | 28,610 | 15% | 2020.4.16 | 2020.5.12 |

| IODATA | 200 | 956 | 941 | -3,000 | -2% | 2020.4.27 | 2020.5.15 |

| ビーグリー | 100 | 1,412 | 1,468 | 5,640 | 4% | 2020.4.27 | 2020.5.18 |

| ライドオン | 200 | 1,507 | 1,651 | 28,800 | 10% | 2020.4.27 2020.5.18 |

2020.5.28 |

購入

| 銘柄 | 株数 | 購入単価 | 購入日 |

|---|---|---|---|

| 富士山MS | 200 | 918 | 2020.5.12 |

| パピレス | 100 | 2,083 | 2020.5.15 |

| ライドオン | 100 | 1,444 | 2020.5.18 |

| 富士山MS | 100 | 1,037 | 2020.5.28 |

| MCJ | 200 | 792 | 2020.5.28 |

配当

なし

4.父のコメント

欧米諸国ではCOVID-19の感染拡大が落ち着きを見せ、経済活動の正常化へ舵を切っています。ただし、ソーシャルディスタンスなどの感染症対策を維持しつつ、恐る恐るではありますが。

日本でも緊急事態宣言が解除されました。

一方、ブラジルやロシアでは感染が急拡大しています。

世界の感染者数は600万人を超えました。

株式市場は経済活動の正常化期待で堅調、日経も22,000円に迫っています。

新興市場も堅調でマザーズは年初来高値を更新しています。

1~3月期決算が悪かった銘柄でも、「コロナ後」を見据えて買い直される動きが顕著です。

アートスパークなどはそんな思惑で上げ始めました感じですね。

しかし、私は「コロナ後」を考えるのはまだ早いと考えています。

北海道でそうだったように、移動制限を緩和すると、すぐに第2波がやってきます。

結局、1~2年後にワクチンが行き渡るまで、制限緩和→感染再拡大→移動制限→感染減少→制限緩和のループが続くでしょう。

第1波のような極端な移動制限を伴う経済活動停止とはならないでしょうが、ほとんどの業種で低調な動きが続くと思います。

機関投資家ならともかく、2年間減益決算を見せられ続けて保有していられる個人投資家がどれだけいるでしょうか。

5月はポートフォリオの入れ替えを行いました。

まず、決算内容の思わしくなかったIODATA、ビーグリー、ライドオンを売却し、新規銘柄の富士山マガジンサービスを加え、MCJを買い増ししました。

(パピレスは富士山を購入するためにいったん売却しましたが、IODATAの売却資金で買い戻しています。ライドオンはビーグリーの売却資金で月中に買い増しした分も含め月末に売却しています。富士山は月末にライドオンの売却資金で買い増ししています。)

長期投資では四半期の決算内容にいちいち反応して売買するのはご法度です。

四半期の数字はブレるものですから。

あくまで成長戦略が順調かどうかにスポットを当てて判断をするべきです。

しかし、「ほにゅうるい銘柄」たちは長期ではなく、あくまで数か月~1年程度の勝負と考えているので、四半期決算が悪かった銘柄は保守的に判断して早めに見切りをつけています。

前回の運用報告で「長期保有に値する銘柄が見当たらない」と嘆きましたが、ありましたよ。

しかも過去に保有していた銘柄の中に。

富士山マガジンサービスです。

当時は成長鈍化により見込みなしと判断して売却しましたが、新規事業の電子取次が成長軌道に乗り、さらには巣ごもり需要の追い風を受け、見違えた姿になって帰ってきてくれました。

選別と集中が進んだ結果、かなり引き締まったポートフォリオになりました。

このメンツでwithコロナ相場を乗り切ろうと思います。

5.次男のポートフォリオ

| 銘柄 | 株数 | 購入単価 | 現在値 | 評価額 | 損益率 | 先月比 |

|---|---|---|---|---|---|---|

| アズーム | 100 | 3,100 | 3,345 | 344,500 | 8% | 49% |

| パピレス | 100 | 1,800 | 2,233 | 223,300 | 24% | 7% |

| 富士山MS | 200 | 1,094 | 1,048 | 209,600 | -4% | |

| 現金 | 36 | |||||

| 合計 | 767,436 |

コメント

こんにちは。

いつも参考にさせていただいております。富士山マガジン・ピクスタの分析、非常に参考になりました。

ところで、富士山マガジンについては、第2の矢に着目されているのだと思いますが、まだ、スタートアップ段階の様にもにも見えます。今後、継続的な成長をする(軌道にのった)と見込まれた理由につき、教えていただけると嬉しいです(なお、私もポジションを取っています)。

もうひとつ、記事にはありませんが、9416ビジョンが気になっています。ぶしつけではありますが、奇貨居くべし様の視点による分析お願いできないでしょうか。

よかさん、コメントありがとうございます。

第2の矢(電子取次)については、まだ利益が出ておらず、継続的な成長が見込めるかは五分五分だと思っています。

ただ、手数料ビジネスなので、成長できれば利益率は大きく改善するでしょう。

それだけであれば購入はしなかったと思うのですが、むしろ第1の矢(雑誌販売)が2019年12月期から大きく復調してきています。

電子雑誌の販売が好調なのかな、と推測しています。

第1の矢の復調+第2の矢の成長+コロナ巣ごもりの追い風、で実績PER20倍弱。

それぞれの材料だけでは弱いですが、全部合わされば期待値的には悪くないかな、と判断しました。

9416ビジョン、私も気になってはいました。

決算書を詳しくは読んでいないですが、旅行者向けのwifiレンタルということで、コロナのダメージを大きく受け、しばらく厳しい決算が続くでしょう。

買うとすればコロナ後を期待して、ということになるのでしょうが、

ワクチンが行き渡るのがいつになるか、またワクチンが接種されたとしても旅行者が元通りになるのか、かなり不透明です。

そうした不確実性を逆手に取ってリターンを狙う、というのも1つの考え方ですが、

私はコロナ禍にあっても業績が伸びる銘柄に投資する方針なので、今はそうしたコロナダメージ銘柄は保有しません。

ワクチンが接種され、旅行者が戻り始めて、業績がプラスに転じ始めた、

それくらいのタイミングで買い始めても、遅くはないのかなと思います。

逆張りではなく、順張りを狙うイメージですね。