2月15日にアートSHD(3663)の2018年12月期通期決算発表がありました。

私がこの銘柄を購入する決め手となったCLIP STUDIOは絶好調です。

しかし、決算発表と同時にMSワラントによる増資を発表し、翌日の株価はストップ安となりました。

また、中長期計画も同時に発表していますが、私があまり期待していないUI/UXに大きく舵を切る内容となっており、印象は悪いです。

MSワラントのマイナスインパクトが強すぎて、もはや決算内容などどうでも良いと思えてしまいますが、気持ちを落ち着けてまずは決算内容から見ていくことにしましょう。

決算の概要

2018年12月期第1~4四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 3,789 | 357 |

| 2017年1~4Q(百万円) | 3,636 | 410 |

| 前年比 | +4% | -13% |

2018年12月期第4四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2018年4Q(百万円) | 962 | -60 |

| 2017年4Q(百万円) | 879 | -96 |

| 前年比 | +9% | ー |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 3,789 | 357 |

| 業績予想※(百万円) | 3,621 | 343 |

| 進捗率 | 105% | 104% |

※2018年7月27日修正後の業績予想

通期では増収減益、第4四半期のみでは増収で赤字幅が減少しています。

4Qは例年利益がガクンと落ちるんですが、年末に向けてクリエイターサポート事業でプロモーションをするからではないかと推測しており、心配するほどのことではないと考えています。

事業別の売上を見てみましょう。

| 18-1Q | 2Q | 3Q | 4Q | |

|---|---|---|---|---|

| クリエイターサポート事業(百万円) | 678 | 748 | 713 | 817 |

| 前年比 | +10% | +22% | +21% | +38% |

| UI/UX事業(百万円) | 344 | 174 | 170 | 197 |

| 前年比 | +39% | -40% | -63% | -34% |

クリエイターサポート事業は4Qに+38%と絶好調です。

UI/UXは相変わらずジリ貧ですね。

| 18-1Q | 2Q | 3Q | 4Q | |

|---|---|---|---|---|

| サイト登録者数(万人) | 113 | 124 | 134 | 146 |

| 前年比 | +40% | +43% | +43% | +42% |

webサイト「CLIP STUDIO」の登録者数も+40%成長を続けています。

成長戦略は順調ですね。

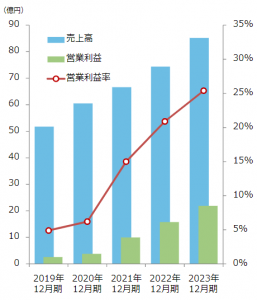

2019年12月期業績予想

| 売上 | 経常利益 | |

|---|---|---|

| 2019年(百万円) | 5,174 | 204 |

| 2018年(百万円) | 3,789 | 357 |

| 前年比 | +37% | -43% |

今期の業績予想は増収減益となっています。

売上は大幅増となっていますが、昨年末に買収したCandera社の年間売上が12億円弱あるので、クリエイターサポート事業の成長と合わせれば想定内の数字だと思います。

利益はほぼ半減の予想です。のれん償却が2.7億円あるので実質的には+33%の大幅増益予想です。しかし、UI/UXの業績がとにかく不安定なので、はっきり言ってどうなるかは未知数です。

中長期計画

中長期計画も発表しています。

アートSHD(3663)中長期計画 出所:決算説明資料p15

5年後に営業利益21.9億円、2018年実績の約6倍を目指すそうです。

事業別の内訳はこうなっています。

| 19 | 20 | 21 | 22 | 23 | |

|---|---|---|---|---|---|

| クリエイターサポート事業(億円) | 32.5 | 34.4 | 37.2 | 41.1 | 47.0 |

| 前年比 | +10% | +6% | +8% | +10% | +14% |

| UI/UX事業(億円) | 19.2 | 26.1 | 29.4 | 33.3 | 38.2 |

| 前年比 | +117% | +36% | +13% | +13% | +15% |

クリエイターサポート事業が弱気過ぎるように見えます。

クリエイターサポート事業はCLIP STUDIOだけでなく電子書籍リーダーもやっていて、そっちの成長率が低いとは言っても、やや弱気な気がします。

逆にUI/UXが強気すぎますね。

これまでジリ貧だった事業が、買収だけでこんな成長軌道に乗るかなあ?

単なる足し算にしかならないと思うんですが。

疑問が残る内容です。

私個人の予想としては、今後5年でクリエイターサポート事業は年率+20~30%成長、UI/UXは無成長で、売上50億円、営業利益15億円くらいを目指せるかな、と思っています。

MSワラントによる増資発表

さて本題です。

決算と同時にMSワラントによる増資を発表しました。

割当先は野村證券、調達額は約10億円です。

MSワラントとはMoving Strike Warrantの略称で「悪魔の増資」と呼ばれています。

その理由は、MSワラントは割当先が確実に得をする仕組みになっており、そのコストは株主が負担することになるからです。

さらには、MSワラントの割当先が長期間に渡って株を売り続けるので、株価が下がる可能性が極めて高いからです。

今回の例で説明すると、野村證券は前日の終値の90%でこのワラントを行使することができます。

例えば昨日の終値は675円なので、昨日675円で空売りをし、月曜日に608円でこのワラントを行使すれば、差額の67円分を野村証券はノーリスクで手に入れることができます。

今後の株価にもよりますが、調達額10億円の10%にあたる1億円を野村證券は全くのノーリスクで手に入れることになります。

そしてその1億円を負担するのはわれわれ株主です。

さらには、野村証券が数か月に渡って空売りを続けるので、株価はダラダラ下げ続けます。

ワラントの下限行使価額が535円となっているので、500円台まで下がる可能性が高いです。

決算発表前に1000円近くあったことを考えると株価は半減です。

この資金調達についても色々と疑問(怒り)がわきます。

- 他の資金調達方法があったのでは?

- そもそも資金調達の必要があったのか?

- 経営陣の意図は何なのか?

他の資金調達方法があったのでは?

アートSHDは毎年安定したフリーキャッシュフローがあるので、貸してくれる銀行などいくらでもいるはずです。

銀行が貸してくれなくても社債の発行でも良いでしょう。野村に10%タダでくれてやるくらいなら、10%利回りの社債を発行すれば買いたい投資家はいくらでもいるはずです。

それすらもできないのであれば、まだ新株発行による増資の方がマシだったはずでしょう。MSワラントよりもマシな資金調達方法はいくらでもあったはずです。

そもそも資金調達の必要があったのか?

そもそも資金調達の必要があったのかという点も疑問に感じます。

Candera社の買収費用21.5億円に対し、2018年12月期末時点でのネットキャッシュ(現金-借金)は26億円あります。

足りるだろ!

運転資金や開発費用で物入りなのかもしれませんが、手元資金が4億円あって、本業からのキャッシュフローも豊富なのにこの資金調達は明らかに不要に見えます。

経営陣の意図は何なのか?

仮に株価が500円下落するとなると、時価総額は34億円減ります。

34億円のコストを払って10億円の現金を手に入れるという意味不明なことをしているわけです。

さらには野村に1億円タダであげています。

しかも、そもそも資金調達が必要なほどお金に困っているようには見えないのに、です。

最大限好意的に解釈するなら、本当にお金に困っていて、野村に騙されたのでしょう。例えば、こんなストーリー。

Candera社の買収の話が突然舞い込み、今を逃せばチャンスはないと判断し、買収を強行。

買収に伴いCandera社の負債を返さなければならないが、手元資金では足りない。

「そうだ、野村に聞いてみよう♪」と思って聞いたら「MSワラントが良いよ!」と言われて「よくわかんないけど他に選択肢もないしやっちゃえ!」

まあこれが考えられうる最大限好意的な解釈でしょうか。

しかし、冷静に考えれば経営陣がMSワラントによって株価が下がることを理解していないはずがありません。

となると、悪意を持って今回のMSワラントを実行した可能性すら疑ってしまいます。

普通の会社は株主が反対するのでそんなことはしませんが、アートSHDの場合、前社長が数年前に株を手放して以来、支配的な株主が居ません。

筆頭株主の保有比率はわずか3%程度に過ぎません。

したがって、うるさい株主がいないので経営陣がわりとやりたい放題できてしまいます。

また、経営陣もあまり株を持っていないので、株価が下がっても痛くもかゆくもありません。

経営陣としては、事業が順調なので、自社株を買い増ししたい。

じゃあどうするか?

「MSワラントをやると株価めっちゃ下がるらしいね・・・」

そんなことすら想像してしまうくらい、今回の増資は理解不能なものです。

投資判断

決算後株価は大きく下げています。

アートSHD(3663)の日足チャート 出所:株探

昨日の終値は675円。予想PERは78.6倍(増資による希薄化後)、のれん償却分を入れなければ21.2倍となります。

まあ安いですよね。

しかし、こんな株主軽視の増資をするような経営陣がいる会社です。

魅力的な成長事業、割安な株価というプラス要因と、将来的にも希薄化が生じうるリスク要因をどう見るか。

またUI/UX事業への投資により不況耐性が下がったことも若干のマイナス要因です。

新規では投資しないでしょうが、NISA枠で買っているということもあり、保有分については保有を継続しようと思います。

消極的な保有継続ですね。