今後の投資方針と現在の相場観について述べます。

3月から現在までの投資方針

2020年3月の暴落を経て、私は投資方針を変更しました。

競争優位性・成長性・不況耐性に優れた成長株への長期投資から、定性面を妥協し、コロナの追い風を受けかつ割安な銘柄(私は「ほにゅうるい銘柄」と名付けた)への短中期投資(数か月~1年くらいの時間軸)へ切り替えたのです。

※参考記事:

2020.5.1 ポートフォリオ運用報告(2020年4月末)

2020.5.7 ほにゅうるい銘柄

それからというもの、今までの私とは打って変わって、せせこましく買っては売りを繰り返しました。

しかし、それら「ほにゅうるい銘柄」がもたらしたリターンは市場平均を大きく下回りました。

コロナ前から持っていた長期成長株(アートスパークとアズーム)の方が断然リターンが良かったです。

長期成長株が今年の利益の大半を稼ぎ、ほにゅうるい銘柄のアンダーパフォームを補って、ポートフォリオ全体としては市場平均並みのリターンに落ち着いています。

| 昨年末 | 現在 | 年次 | |

|---|---|---|---|

| 長男 | 2,579,255 | 3,105,654 | +20.4% |

| ジャスダック | 174.50 | 172.84 | -1.0% |

| マザーズ | 897.47 | 1194.64 | +33.1% |

結局、短中期投資が自分には向いていない、ということを再確認しただけでした。

四半期の業績を読むことは困難だし、ましてやそれに対する市場の反応を読むことはあまのじゃくな性格の私にはさらに難しいです。

また、競争優位性を妥協した銘柄選択は握力を維持できません。

成長株への長期投資であれば、四半期の業績のブレなど気にせず、何年後かには利益を大きく伸ばしているだろう、という鷹揚なスタンスで保有を続けることができます。

しかし、競争優位性を妥協した銘柄だと、四半期の業績が悪ければ「他社に後れを取っているのでは」と不安になり、逆に業績が好調でも「いつ業績が悪化するかわからないので、今市場に評価されているうちに売っておくか」と、売り目線になりがちです。

というわけで、短中期投資はやめにします。

今後の投資方針

基本的にはコロナ前の投資方針に戻します。

「競争優位性・成長性・不況耐性」の3つが揃った銘柄に長期投資します。

ただし、不況耐性についてはやや妥協します。

今後は不況よりも新型コロナウイルス流行及びワクチンの動向の方が、業績に与える影響が大きくなっており、むしろそちらの影響を想像する作業が大事になってくると考えるからです。

新型コロナウイルスの影響については、銘柄選択基準には入れません。

コロナでダメージを受けようが、追い風を受けようが、5年後の業績を考えた場合に、より割安と判断できる企業に投資します。

withコロナでもafterコロナでも今後5年の成長に照らして割安ならOKです。

現在の相場観

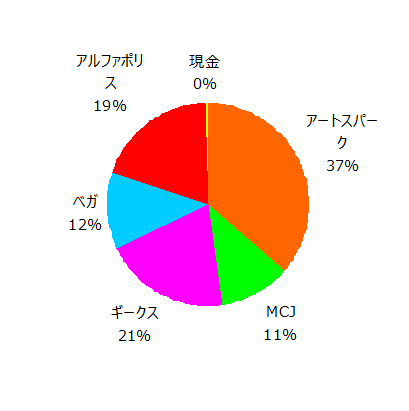

現在のポートフォリオは以下のようになっています。

| 銘柄 | 株数 | 購入単価 | 現在値 | 評価額 | 損益率 | 先月比 |

|---|---|---|---|---|---|---|

| アートスパーク | 500 | 757 | 2,262 | 1,131,000 | +199% | +44% |

| MCJ | 400 | 745 | 874 | 349,600 | +17% | -9% |

| ギークス | 500 | 1,331 | 1,249 | 624,500 | -6% | +7% |

| ベガ | 200 | 1,849 | 1,916 | 383,200 | +4% | - |

| アルファポリス | 200 | 3,128 | 3,015 | 603,000 | -4% | - |

| 現金 | 14,354 | |||||

| 合計 | 3,105,654 |

先月末からの変化は、アクリート(4395)とパピレス(3641)を売却し、ベガコーポレーション(3542)とアルファポリス(9467)を購入しています。

結果的にはwithコロナが多くを占めることになりました。

比較するとafterよりwithの方が割安だと思うからです。

ワクチン開発に関して前向きなニュースが相次いで出たこともあり、最近はafterコロナが買われ、withコロナが売られるという傾向が強いです。

withコロナは一緒くたになって売られており、市場はコロナによる一過性の好業績で長続きしないと捉えているように見えます。

withコロナでも一過性の好業績とそうでないものの区別が必要です。

5年後を考えた場合、ワクチンは多くの国民に供給され、経済活動は概ね元の状態に戻っているはずです。

しかし、テレワークやEC化・デジタル化、アウトドア志向などの変化は、もともとあった流れがコロナによって加速化されただけで、不可逆的な変化だと考えています。

私が着目しているのは、もしこうした変化が不可逆的なものだったとしたら、コロナがなければ数年かかった成長をたった数か月で実現してしまっている、という点です。

しかも大したマーケティング費用をかけずに!

その成長分はまだまだ株価に反映されていない、つまり大幅なミスプライスが生じているように思います。

ただしwithコロナとは言ってもこれまでのように定性面で妥協はせず、もともと長期成長株だったのがコロナで恩恵を受けてさらに成長が加速したようなのをピックアップしているつもりです。

afterコロナも、一過性のダメージを受けている企業と、外食やインバウンドなど恒常的なダメージを受けそうな企業の区別は必要ですね。

前者の中には割安な銘柄が散見されます。

3月の暴落で連れ安してそんなに戻していないパターンですね。

ただ、ここ最近コロナ後を見据えて物色されている動きも多く、全体としてやや投資妙味が下がっている感は否めません。

また、withコロナの「数年分の成長先取り」という反則的な期待リターンの上昇に比べると、見劣りがするというのもあります。

まとめ

現在は、稀に見る投資チャンスだと思います。

コロナ前後で人々の生活様式・消費行動における大きく変化するでしょう。

この社会変化を味方にして、今後大きく成長を遂げる企業が数多く出てくるに違いありません。

一方で、ワクチン供給後の世界がどのようなものになるのかも見通しが立たず、バリュエーションは困難を極めています。

不確実性が高い相場環境ゆえに、そこに大幅なギャップが生じるているはずです。

この機会を逃さず、今後数年にわたる大波を捉えて大きく成長する企業を慎重に見極め、資産を増やしたいと思います。