アズーム(3496)を1月に購入、9月に売却しました。

8ヶ月で2.5倍というリターンでしたが、もっと多くの利益が狙えたはずの銘柄です。

結果的には、将来有望な成長株をわずかな利益で売却するという、成長株投資家としてあるまじきミスを犯しました。

取引の詳細

アズーム(3496)の株価チャート 出所:株探

| 銘柄 | 株数 | 購入単価 | 売却単価 | 損益 | 損益率 | 購入日 | 売却日 | 年換算 |

|---|---|---|---|---|---|---|---|---|

| アズーム | 100 | 2,672 | 6,900 | 422,800 | +158% | 2020.1.31 | 2020.9.29 | +318% |

理想の成長株、アズーム(3416)

アズームは1月に株価2,672円で購入。当時の会社予想に基づくPERは33.1倍でした。

駐車場のサブリース(要は又貸し)をしている会社で、オフィスビルやマンションの使われていない駐車場をまとめて借り上げ、自社サイトで募集した一般客に貸し出すというユニークな事業を営んでいます。

特筆すべきは又貸しなのに、30%という粗利益率の高さです。

粗利30%ということは、例えば7万円で借りた駐車場を10万円で貸し出しているということです。

普通ならあり得ないですよね?

だって、駐車場オーナーは一般市場に出せば10万円で貸せる物件をアズームに7万円で貸し出しているんですから。

例えば、賃貸マンションのサブリースを行っている日本管理センター(3276)は粗利率が15%程度です。

これくらいの価格差は空室リスクを考慮すれば納得です。

なぜ、それほど高い粗利率を維持できるのか?

それは駐車場オーナーの比較対象がゼロベースだからです。

アズームがターゲットとする駐車場オーナーは大型のマンションやオフィスビルで、法的に一定数の駐車場を設置することが義務付けられています。

しかし、場所や用途によっては駐車場を使いきれず、遊休不動産として持て余しているビルは数多くあります。

アズームはそこに目を付けたわけです。

「お宅の余っている駐車場、活用しませんか?客の募集や管理など面倒なことは一切こっちでやりますんで!」

駐車場オーナーとしては「どうせ余ってるし、面倒なこともないなら良いよ!」となりますよね。

もともと何の収益も生み出していないスペースを労力ゼロで収益源にできるので、駐車場オーナーにとっては貸し出し価格の低さは全く気にならないでしょう。

これがサブリースなのに30%という利益率を確保できている秘密です。

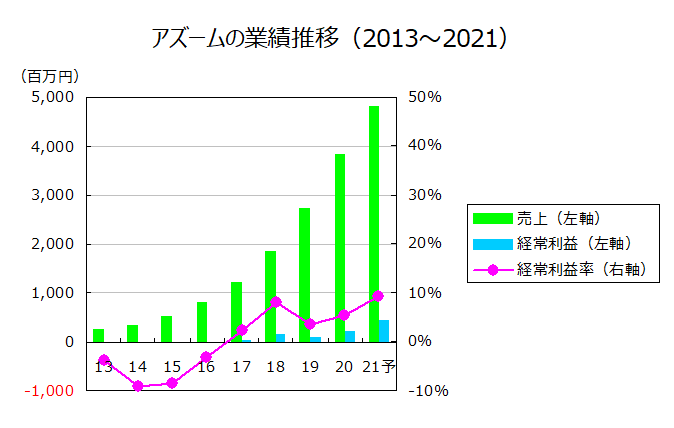

今のところこの市場に競合はいないようで、アズームはブルーオーシャンの中で毎年40~50%という成長率で売上を伸ばしています。

そして、さらに魅力的なのはその営業利益率の低さです。

主力事業のサブリースの粗利率が30%なのに、2020年9月期の営業利益率はわずか5.3%です。

成長のために前のめり気味に人を増やしているために利益率が低くなっています。

おそらく徐々に利益率は改善して、最低でも10%は超えてくるでしょう。

4割の売上成長率で、さらに利益率が改善するなら、今後5年間のeps成長率は10倍を超えるでしょうね。

しかもサブリースはストックビジネスで不況でも売上が減ることはまずありません。

競争優位性、成長性、不況耐性がそろった、まさに理想の成長株と言えるでしょう。

売却したのは大失敗

そんな銘柄をなぜ売ったか?

売却価格は6900円です。当時の予想PERは85.5倍。

当時はやや割高だと思いました。

またKPIを見ると、コロナ禍にあって駐車場の仕入れペースが若干落ちていることもうかがえ、今後の成長ペースは少し落ちるだろうなというのもありました。

少なくとも、他にもっと良い(つまりは期待リターンの高い)投資対象があるだろうと。

しかし、11月9日に通期決算が発表され、会社予想では2021年9月期の利益が倍増する見通しとなりました。

普通は利益倍増なんて楽観的過ぎるのですが、この会社予想はアズームの収益構造を理解できていれば全くもって現実的な会社予想です。

売却価格の6900円だと、2021年9月期予想PERは34.5倍です。

割高どころか、成長株としては普通に購入を検討して良いPERです。

というか、PER33.1倍で買って、PER34.5倍で売るっておかしいでしょ。

そもそも、今後5年で利益が10倍になると思っているなら、PER85.5倍は5年後PER8.5倍で、全然割高ではありません。

コロナ禍の仕入れペース減も一時的なもので、7-9月はマスターリース台数を大きく伸ばし、今後もwithコロナに適応して問題なく仕入れができるであろうと推測されます。

テンバガー候補を薄利で売却してしまいました・・・。

成長株投資家として恥ずかしすぎる売却判断です。

なぜこのようなミスを犯したか?

コロナ相場を経て心理的に弱気になっていたことが影響したと思います。

年末から3月までのパフォーマンスが市場平均よりも悪かったことから、利益を追求することよりも損をしないことに主眼を置いて投資判断をする傾向が強まりました。

それが原因でアズームの業績についても保守的過ぎる見通しを立ててしまったように思います。

アズームへの投資の総括

アズームはこのブログで主張している成長性を見分けるポイント

に全て当てはまり、しかも競争優位性と不況耐性まで備えているという、理想的な成長株でした。

まさに成長株投資の成功例となるような投資事例だったのに、たった2.5倍という薄利で手放してしまいました。

8ヶ月で2.5倍はなかなかのリターンですが、本当は10倍(もしかすると何十倍?)ものリターンを狙えた銘柄をこの程度の利益で売ったのは痛恨のミスです。

投資人生最大の失敗だと思います。