9月30日にギークス(7060)を購入しました。

ITフリーランスと企業をマッチングするIT人材事業と、ゲームの受注開発を行うゲーム事業を営みます。

IT人材事業は間接的ネットワーク効果型ビジネスで、アウトソーシング市場の拡大と働き方の多様化という時代の趨勢に合っており、息の長い成長が期待できると思います。

競争優位性

IT人材事業は仕事を発注する企業と仕事を請け負うフリーランスをマッチングします。

典型的な間接的ネットワーク効果型ビジネスです。

※参考記事:2017.12.9 競争優位性の要因①:ネットワーク効果

フリーランスのマッチング業者は数多く存在し、上場企業ではクラウドワークス(3900)、ランサーズ(4484)などのクラウドソーシング系が有名ですが、ギークスは若干毛色が異なり、IT系に特化しているのが特色です。

クラウドソーシング系業者でもIT系の仕事も募集していますが、データ入力など特殊技能を有しない作業も多くあり、IT技術者にとってはIT特化系の方が使いやすいのではないかと想像します。

IT特化系の業界では割と上位の方に位置しているようです。

年間業務取扱高は83億円、取引企業数は564社(2020年3月期実績)、IT人材事業セグメントの営業利益率が5割を超えていることからも強固な競争優位性がうかがえます。

ゲーム事業にそこまでの競争優位性は見出せません。

ゲームというと当たればデカいけど外れたら大赤字というような博打的なイメージを抱きますが、ギークスのゲーム事業はあくまで受注なので、そこまでリスクは高くないと考えます。

タイトルのリリース時にフロー収入が入るので、四半期でも年次で見ても割とデコボコになりますが、コンスタントに複数タイトルを受注できており、長い目で見れば十分な採算は取れています。

成長性

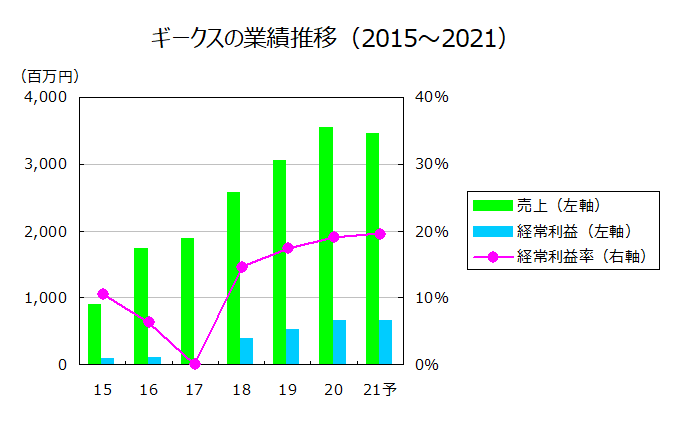

データ出所:有価証券報告書及び決算短信

売上がややデコボコになっているのはゲーム事業の計上タイミングがブレるためです。

IT人材事業はコンスタントに+20%くらいの成長を続けています。

2021年3月期についてはコロナの影響でやや需要が減少しましたが、それも徐々に回復してくるでしょう。

IT系とテレワークは相性が良いように思えるので、今後は逆に需要が加速するのではないでしょうか。

矢野経済研究所によれば、企業のアウトソーシング需要は今後も堅調のようです。

※参考:https://www.yano.co.jp/press-release/show/press_id/2296

また、フリーランス側の方を見ても、人生観の多様化により、フリーランスという働き方を選ぶ人が増えてきています。

財務的には、経常利益率が20%に達していますが、セグメント利益の合計額に対して全社費用(つまり固定費)の比率が多いので、さらに利益率が改善する余地はあると見ています。

時代の流れにマッチしており、息長い成長が期待できそうです。

バリュエーション

ギークス(7060)の週足チャート 出所:株探

3月の暴落からの戻りは鈍く、株価は出遅れています。

2021年3月期第2四半期で減収減益となっているため市場の注目度が低いのだと思いますが、減収減益はゲーム事業の計上タイミングによるものに過ぎません。

購入価格は1331円、予想PER34.7倍です。

PERはやや高いですが、コロナによる上半期の減速と、ゲーム事業においてタイトルのリリースが来期にずれるというのを加味すると、今期の利益は長期的な成長トレンドより少なくなっており、長期的な成長性からするとフェアバリュー~割安だと思います。

ポートフォリオ内では数少ないafterコロナ銘柄ですね。