11月2日にベガコーポレーション(3542)を購入しました。

家具、雑貨のEC(イーコマース、ネット販売のこと)を営む企業です。

巣ごもり+テレワークというwithコロナど真ん中の事業内容で、ワクチン供給後も売上を伸ばして行けるかどうかがカギになりそうです。

競争優位性

ベガコーポレーションはLOWYA(ロウヤ)というブランドで家具、雑貨をネット販売しています。

自社で企画した商品を海外の工場に製造委託し、輸入・販売は自社で行うというスタイルです。

強みはコスト優位性です。

※参考記事:2017.12.23 競争優位性の要因③:コスト優位性

上記記事ではコスト優位性の根拠として「規模」「革新的な経営手法」「インターネット」を挙げていますが、そのすべてに該当します。

- ネット家具店としてはそれなりの規模(売上100億円)。

- 企画から販売までの一気通貫のオペレーション。

- EC限定。しかも自社サイト比率が高い。

以上の理由により、値段のわりにデザイン性に優れ高品質な商品を提供できており、実店舗型の家具店とは価格の面で、他の小規模なネット家具店とは品質の面で差別化できていると思います。

ただ、上記の強みは他のネット家具店(「家具350」や「モダンデコ」などのライバルがいる)にも共通するところではありますが、今のところは家具のEC市場自体が拡大している状況なので、ネット家具でもわりと知名度の高いLOWYAは上手く顧客を取り込んでいけるのではないかと思います。

成長性

※出所:有価証券報告書及び決算短信 2021年3月期予想はレンジ開示のため中間値を表示

2021年3月期に急激に売上が増え、経常利益率が回復する予想となっていますが、これはテレワーク化でデスク周りの商品が売れたこと、巣ごもりで実店舗からECに顧客が流れてきたことが原因です。

長期的なトレンドを見ると、経常利益率が下落基調なこと、売上が19年、20年と横ばいであることが気になります。

「同社は2018年頃に既に成長限界を迎え、今期は一過性のコロナ特需で、今後の成長は見込めないのではないか?」という懸念があります。

まず、利益率が下落しているのは、主に配送費上昇によるものです。

今後も物流需要はひっ迫することが予想されますが、原油価格の下落や不況による人不足解消などで多少は改善するのではないかなと思います。

2021年3月期第2四半期にも商品の値上げや商品構成の見直しなどで配送費率は少し下がったようです。

出所:2021年第2四半期決算説明資料p18

2019~20年の売上伸び悩みの原因は構造改革によるものです。

配送費上昇に対応するための値上げと商品構成の見直し及び物流網改善、モール(楽天、Amazonなど)から自社サイトへの顧客誘導など、「あーでもないこーでもない」と試行錯誤を繰り返していた時期でした。

一時的に大きく利益を減らすことになったものの、この時期に様々な見直しをしていたおかげで、「巣ごもり+テレワーク」という一世一代の大チャンスをものにできました。

出所:2021年第2四半期決算説明資料p15

自社サイト(同社は「旗艦店」と呼んでいる)比率は5割に達し、モールと比較して販売手数料が発生しないために、利益率改善にも寄与するでしょう。

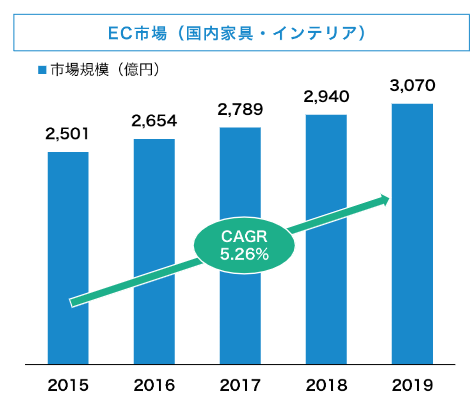

また、市場そのものが成長していることを見逃してはなりません。

出所:2021年第2四半期決算説明資料p29

そもそもコロナ以前から家具市場はEC化する流れにあり、それがコロナにより早送りされたと思われます。

月次売上の推移を見ると、緊急事態宣言下の春に比べて夏ごろからやや売上が減ってきてはいるものの、今回のコロナ特需で顧客をつかんだという事実は重要です。

コロナ後にまた実店舗に戻る人もいるでしょうが、今回を機に継続的にLOWYAで買い物をしてくれる人もいるでしょう。

長期的には市場の成長を取り込んで売上を伸ばし、オペレーション改善により利益率も改善してくるのではないでしょうか。

なお、ベガコーポレーションは越境ECのプラットフォームであるDOKODEMO事業や、他社ブランドの販売なども行っています。

基本的に私は新規事業には期待しませんが、当たればラッキーくらいには考えています。

バリュエーション

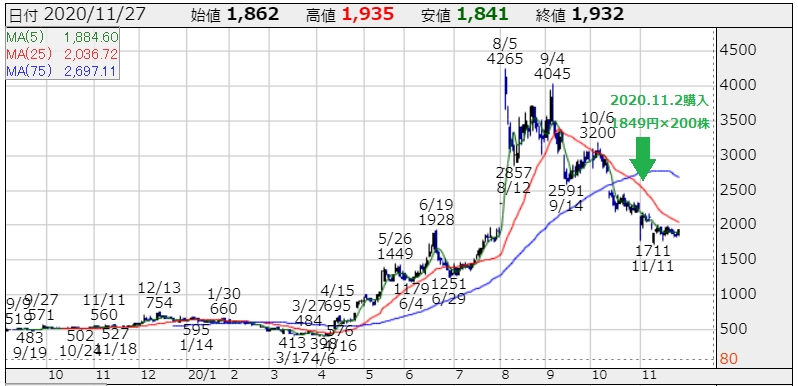

ベガコーポレーション(3542)の日足チャート 出所:株探

3月の安値から8月の高値まで、5ヶ月でテンバガーです。凄いですね。

その後、8月から月次売上がやや落ちたこともあり、高値から半額以下になりました。

購入価格は1849円、予想PERは16.7倍です(今期はレンジ開示なので、中間値を採用して計算した)。

今期の業績をコロナ特需に伴う一過性のものと見るか、今後も業績を伸ばしていけると見るかで割安か割高かの判断は分かれそうです。

私は特需の反動は多少あるものの、長期的には有望と見ているので、この株価は割安だろうと考えています。