11月17日にアルファポリス(9467)を購入しました。

自社サイトに投稿された作品を書籍化するユニークな出版社です。

人気作品をwebで調達→出版→コミカライズというマネタイズ手法が確立されており、30%近い営業利益率を誇ります。

もともと異世界系コンテンツの成長の波に乗っていたところ、巣ごもり需要を捉えてさらに顧客層を拡大し、今後もさらに成長が期待できそうです。

競争優位性

アルファポリスは自社の投稿サイトに投稿された小説、漫画を書籍化する出版社です。

競争優位性の根拠は投稿サイトのネットワーク効果です。

※参考記事:2017.12.9 競争優位性の要因①:ネットワーク効果

小説投稿サイトは大小無数にあり、アルファポリスの立ち位置的には上位5本の指に入るかな?という程度ですが、作者側としては複数のサイトに投稿するインセンティブがあるので、おそらく上位のサイトは今後も共存共栄していけるのではないかと思います。

30%という営業利益率の高さは、投稿サイトが低コストで作品の調達及びマーケティングを可能にしているからです。

投稿サイトの性質上、作品は勝手に集まってきます。

その中でよく読まれているもの、評価の高いものを選んで出版しているので、ほとんどの作品が損益分岐点を超え、高い利益率を実現できています。

また最近はヒットしたライトノベルをコミカライズするというやり方で、「1粒で2度おいしい」手法を確立しています。

ラノベより漫画の方が市場が大きいため、近年では漫画が売上の半分を超えています。

プラットフォーム自体はそれほど強くありませんが、マネタイズが上手く、面白い企業だと思います。

成長性

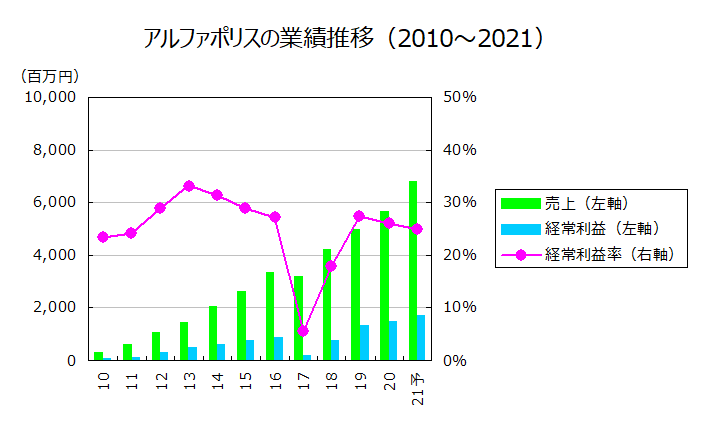

2017~18年にかけて大きく利益率が落ち込んでいるのは、ゲーム業界への進出が失敗したこと、当時大きな比重を占めていた「ゲート」という人気シリーズの動向に売上が左右されていたことが要因です。

現在はゲームからは撤退し、ゲートだけでなく他のシリーズも育っているので、人気シリーズのリリースに左右されることなく安定した業績を出せるようになっています。

アルファポリスのこれまでの成長は、インターネットの小説投稿ブームと、それによるラノベ(特に異世界系コンテンツ)ブームで市場自体が拡がってきたことが要因であると考えています。

近年ではラノベよりも更に裾野の広い漫画市場にも異世界系コンテンツが進出し、コロナによる巣ごもり需要で電子書籍と親和性の高い漫画が良く売れ、市場は更なる拡がりを見せています。

成長戦略は人(編集部員)を増やすこと。

編集部員がネットからどんどん作品を掘り出し、またコミカライズ作品を増やして、市場に供給する。単純ですね。

利益率は既に高いのでこれ以上の改善余地はあまりなく、売上の成長に比例して利益も増えるものと思います。

今期は巣ごもり需要で市場が一気に拡がったので、通年で+50%以上の成長が見込めます。

その後は巣ごもりの反動が来るのか、さらに成長するのか。

私は紙から電子書籍への移行は不可逆的だと考えているので、来期以降も+15%程度の安定した成長が期待できると見ています。

唯一の懸念は、異世界系コンテンツブームが一過性のものに終わらないかどうかですね。

今ハマっている20~30代が10年後も飽きずにこれらのコンテンツを読んでいるか、また新たな世代がハマってくれるかどうか。

その辺は現時点では良くわからないので、注視が必要です。

バリュエーション

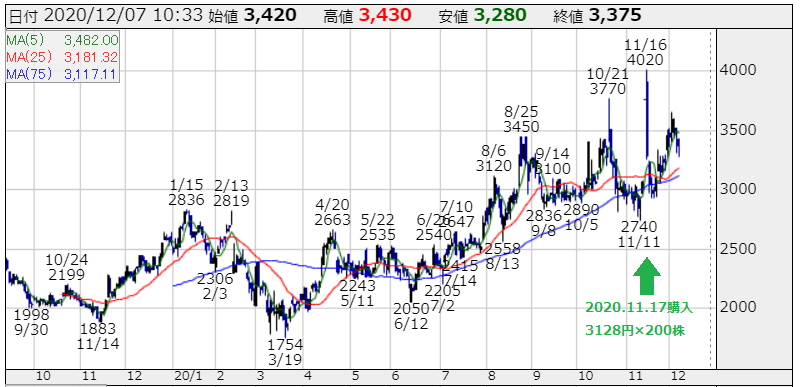

アルファポリス(9467)の日足チャート 出所:株探

11月12日に発表された2021年3月期第2四半期決算で、前年同四半期期比+83.1%増収という超絶決算を発表し、翌日はストップ高となったのですが、その後なぜか落ちてきたので拾うことができました。

平均買付単価は3128円、会社予想に基づくPERは28.3倍ですが、会社予想は弱気過ぎなので、実際のPERは20倍を下回っているはずです。

私の見込みでは売上88億円、経常利益27億円、PERは16.5倍くらいと見ています。

コロナ後の成長をどう見積もるかで判断が分かれますが、私は長期的な成長ができると見ており、株価は割安だと判断しました。